Stand vom: 14.06.2026. Jetzt Angebote einholen:

Sollzins gebunden

effektiver Jahreszins

monatliche Rate

Restschuld

Testsiegel

3,19%

Sollzins

3,25%

Effektivzins

437,50€

monatlich

76.404,75€

Restschuld

Repr. Bsp: Effektiver Jahreszins: 3,25%, Sollzins gebunden p.a.: 3,19%, Bearbeitungsgebühr: 0,00%, Nettodarlehensbetrag: 100.000 €, 120 Raten, besichert durch Grundpfandrecht, Kosten für Eintragung Grundschuld und Gebäudeversicherung nicht enthalten, Gesamtbetrag: 128.697,72 €, Darlehensgeber/-vermittler: CE-Baufinanz GmbH, Kronsaalsweg 70-74, 22525 Hamburg

3,54%

Sollzins

3,62%

Effektivzins

468,33€

monatlich

75.943,84€

Restschuld

Repr. Bsp: Effektiver Jahreszins: 3,62%, Sollzins gebunden p.a.: 3,54%, Bearbeitungsgebühr: 0,00%, Nettodarlehensbetrag: 100.000 €, 120 Raten, besichert durch Grundpfandrecht, Kosten für Eintragung Grundschuld und Gebäudeversicherung nicht enthalten, Gesamtbetrag: 131.882,12 €, Darlehensgeber/-vermittler: Dr. Klein Privatkunden AG, Hansestr. 14, 23558 Lübeck

3,68%

Sollzins

3,75%

Effektivzins

479,17€

monatlich

75.779,15€

Restschuld

Repr. Bsp: Effektiver Jahreszins: 3,75%, Sollzins gebunden p.a.: 3,68%, Bearbeitungsgebühr: 0,00%, Nettodarlehensbetrag: 100.000 €, 120 Raten, besichert durch Grundpfandrecht, Kosten für Eintragung Grundschuld und Gebäudeversicherung nicht enthalten, Gesamtbetrag: 132.996,44 €, Darlehensgeber/-vermittler: DTW GmbH, Q5, 14-22, 68161 Mannheim

3,78%

Sollzins

3,81%

Effektivzins

484,17€

monatlich

75.702,66€

Restschuld

Repr. Bsp: Effektiver Jahreszins: 3,81%, Sollzins gebunden p.a.: 3,78%, Bearbeitungsgebühr: 0,00%, Nettodarlehensbetrag: 100.000 €, 120 Raten, besichert durch Grundpfandrecht, Kosten für Eintragung Grundschuld und Gebäudeversicherung nicht enthalten, Gesamtbetrag: 133.509,93 €, Darlehensgeber/-vermittler: Frankfurter Sparkasse, Neue Mainzer Straße 47-53, 60311 Frankfurt am Main

3,79%

Sollzins

3,89%

Effektivzins

490,83€

monatlich

75.600,18€

Restschuld

Repr. Bsp: Effektiver Jahreszins: 3,89%, Sollzins gebunden p.a.: 3,79%, Bearbeitungsgebühr: 0,00%, Nettodarlehensbetrag: 100.000 €, 120 Raten, besichert durch Grundpfandrecht, Kosten für Eintragung Grundschuld und Gebäudeversicherung nicht enthalten, Gesamtbetrag: 134.193,78 €, Darlehensgeber/-vermittler: BNP Paribas S.A. Niederlassung Deutschland, Bahnhofstrasse 55, 90402 Nürnberg

3,79%

Sollzins

3,89%

Effektivzins

490,83€

monatlich

75.600,18€

Restschuld

Repr. Bsp: Effektiver Jahreszins: 3,89%, Sollzins gebunden p.a.: 3,79%, Bearbeitungsgebühr: 0,00%, Nettodarlehensbetrag: 100.000 €, 120 Raten, besichert durch Grundpfandrecht, Kosten für Eintragung Grundschuld und Gebäudeversicherung nicht enthalten, Gesamtbetrag: 134.193,78 €, Darlehensgeber/-vermittler: Interhyp AG, Marcel-Breuer-Str. 18, 80807 München

3,85%

Sollzins

3,96%

Effektivzins

496,67€

monatlich

75.510,06€

Restschuld

Repr. Bsp: Effektiver Jahreszins: 3,96%, Sollzins gebunden p.a.: 3,85%, Bearbeitungsgebühr: 0,00%, Nettodarlehensbetrag: 100.000 €, 120 Raten, besichert durch Grundpfandrecht, Kosten für Eintragung Grundschuld und Gebäudeversicherung nicht enthalten, Gesamtbetrag: 134.791,40 €, Darlehensgeber/-vermittler: Baufi24 Baufinanzierung AG, Kattrepelsbrücke 1, 20095 Hamburg

4,20%

Sollzins

4,28%

Effektivzins

523,33€

monatlich

75.092,60€

Restschuld

Repr. Bsp: Effektiver Jahreszins: 4,28%, Sollzins gebunden p.a.: 4,20%, Bearbeitungsgebühr: 0,00%, Nettodarlehensbetrag: 100.000 €, 120 Raten, besichert durch Grundpfandrecht, Kosten für Eintragung Grundschuld und Gebäudeversicherung nicht enthalten, Gesamtbetrag: 137.514,24 €, Darlehensgeber/-vermittler: PSD Bank Nürnberg eG, Willy-Brandt-Platz 8, 90402 Nürnberg

Bei welchem Anbieter sind die Bauzinsen aktuell am Niedrigsten? Welche Rate muss monatlich aufgebracht werden, und wie wirkt sich die Kreditsumme auf den Preis aus? Dies lässt sich schnell und einfach in dem Bauzinsvergleich herausfinden.

Aus dem Inhalt:

Die aktuellen Bauzinsen vergleichen

Natürlich möchte jeder Käufer von Wohneigentum möglichst günstige Zinsen zur Finanzierung seiner Immobilie. In welcher Höhe die aktuellen Bauzinsen bzw. Hypothekenzinsen derzeit ausfallen, orientiert sich hauptsächlich am allgemeinen Zinsniveau, für welches die EZB = Europäische Zentralbank mit ihrem vorgegebenen Leitzins verantwortlich ist. Die Bauzinsen aktuell sind zur Zeit auf einem sehr niedrigen Niveau. Dies kommt Bauwilligen und Kaufinteresstenten gut gelegen, denn bei den aktuellen Hypothekenzinsen lässt sich beim Immobilienerwerb somit einiges an Geld sparen. Jedoch sind nicht nur aktuelle Bauzinsen beim Erwerb einer Immobilie wichtig, auch ein geeignetes Finanzierungskonzept und vor allem der Kaufpreis der Immobilie spielen eine ebenso tragende Rolle.

Die Bauzinsen aktuell, so günstig wie nie zuvor

In den eigenen vier Wänden zu wohnen ist der Traum vieler Menschen. Wer sich eine Wohnung oder ein Haus kaufen oder bauen möchte, braucht hierzu für die Umsetzung in der Regel finanzielle Unterstützung von einem Kreditinstitut. Der Zeitpunkt hierfür ist derzeit überaus vorteilhaft. Kaum waren Immobiliendarlehen so günstig zu haben wie jetzt.

In den eigenen vier Wänden zu wohnen ist der Traum vieler Menschen. Wer sich eine Wohnung oder ein Haus kaufen oder bauen möchte, braucht hierzu für die Umsetzung in der Regel finanzielle Unterstützung von einem Kreditinstitut. Der Zeitpunkt hierfür ist derzeit überaus vorteilhaft. Kaum waren Immobiliendarlehen so günstig zu haben wie jetzt.

Aktuelle Bauzinsen sind derzeit auf einem Tiefstand und verhelfen somit zu zinsgünstigen Krediten für die Realisierung des ersehnten Wohnglücks. Welche Bank aktuell die günstigsten Bauzinsen anbietet, was für eine Monatsrate für den Kredit bezahlt werden muss und in welchem Mass sich die Darlehenssumme und die Tilgung auf das Zinsangebot auswirken, lässt sich effektiv und in kürzester Zeit mit dem Bauzinsenvergleich ermitteln. Dies macht die Suche nach einer geeigneten Bank für die Baufinanzierung um ein vielfaches leichter. Somit spart man bei der Immobilienfinanzierung und profitiert von den niedrigen aktuellen Bauzinsen.

Einfluss der aktuellen Hypothekenzinsen auf die Immobilien-Finanzierung

Auf die Finanzierung einer Immobilie haben auch die aktuellen Bauzinsen einen sehr grossen Einfluss. Denn die Hypothekenzinsen können ansteigen oder fallen, und danach richtet sich auch das Kreditinstitut bei der Vergabe des Zinssatzes für ein Immobiliendarlehen. Fällt der Hypothekenzins hoch aus, umso mehr Zinsaufwand hat der Kreditnehmer bis zum Ende der Laufzeit für den Immobilienkredit zu zahlen. Je geringer der Hypothekenzins ist, umso mehr Geld kann er sich sparen.

Zudem haben aktuelle Bauzinsen auch Auswirkungen auf andere wichtige Entscheidungen, die der Kreditnehmer noch vor Abschluss eines Baukredits fällen muss. Aktuelle Hypothekenzinsen haben zum Beispiel auch einen Einfluss darauf, wie hoch die mögliche Tilgung sowie die Sollzinsbindung für den Immobilienkredit gewählt werden kann.

Auf welchem Niveau befinden sich die Bauzinsen aktuell?

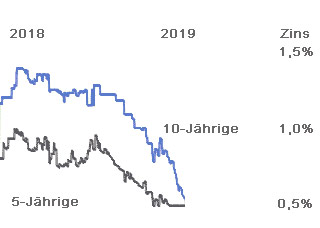

Betrachtet man die langfristige Entwicklung der Zinsen wird klar, Bauszinsen sind aktuell auf einem Tiefstand, wie sie es in den letzten Jahren kaum waren. Heute muss der Darlehensnehmer für die Finanzierung von einer Eigentumswohnung oder einem Haus, bei der gleichen Darlehenssumme und dem selben Tilgungssatz, nicht so tief in den Geldbeutel greifen, als dies noch in jüngster Vergangenheit der Fall war.

Wie werden sich die Hypothekenzinsen künftig entwickeln?

Bauzinsen sind für jeden Immobilienkäufer eine sehr essenzielle Information. Ganz gleich ob man einen Immobilienkredit für das neue Wohneigentum braucht, oder aktuelle Bauzinsen für ein Forward-Darlehen benötigt, sind die Zinsen zur Immobilienfinanzierung gering, kann sich der Darlehensnehmer sehr viel Geld einsparen. Aus diesem Grund ist es in jedem Fall sinnvoll zu ermitteln, ob die Bauzinsen aktuell noch weiter fallen, oder eventuell wieder nach oben bewegen werden.

Bauzinsen sind für jeden Immobilienkäufer eine sehr essenzielle Information. Ganz gleich ob man einen Immobilienkredit für das neue Wohneigentum braucht, oder aktuelle Bauzinsen für ein Forward-Darlehen benötigt, sind die Zinsen zur Immobilienfinanzierung gering, kann sich der Darlehensnehmer sehr viel Geld einsparen. Aus diesem Grund ist es in jedem Fall sinnvoll zu ermitteln, ob die Bauzinsen aktuell noch weiter fallen, oder eventuell wieder nach oben bewegen werden.

Sofern die Leitzinsen weiterhin tief bleiben, kann der Konsument damit rechnen, dass ebeno die Bauzinsen weiter gering bleiben. Doch die derzeit günstigen Hypothekenzinsen sind keine Garantie, dass dies auch künftig so bleiben wird. Noch vor unter einem Jahrzehnt, waren die Bauzinsen im Schnitt etwa zwei- bis dreimal höher, als dies derzeit der Fall ist. Verbraucher die ein Haus oder einer Wohnung kaufen, sollten also bei einer eventuell erforderlichen Anschlussfinanzierung in 10 Jahren damit rechnen, dass die Bauszinsen bis dahin wieder spürbar ansteigen könnten.

Aktuelle Bauzinsen und weitere Faktoren, die eine Immobilienfinanzierung beeinflussen

Die aktuellen Bauzinsen haben wesentliche Auswirkungen bei der Finanzierung von Wohneigentum. Denn sie sind mit verantwortlich, welche Summe man für sein Immobiliendarlehen bezahlen muss. Aber auch noch weitere Kriterien sind vor Vertragsabschluss eines Baudarlehens zu beachten. Auch diese Faktoren haben ebenso einen Einfluss auf die Höhe der Hypothekenzinsen:

- Die Höhe der Kreditsumme

- Die Höhe der finanziellen Eigenmittel

- Laufzeit des Kredits

- Höhe der Tilgung

- Bonität des Kreditnehmers

- Beruf des Kreditnehmers

Welcher Zeitpunkt ist der Beste für eine Baufinanzierung?

Das A und O eines jeden Immobiliendarlehens sind die aktuellen Bauzinsen. Sie sind grundlegend dafür, wie teuer dem Verbraucher das Darlehen kommt, dass er von der jeweiligen Bank aufnimmt. Sind die aktuellen Bauzinsen gerade hoch, muss der Darlehensnehmer mehr Zinskosten bezahlen, stehen die aktuellen Hypothekenzinsen gerade niedrig, umso mehr Geld lässt sich einsparen. Das Wort "aktuell" sagt es ja bereits aus, die Bauzinsen sind variabel und ändern sich ständig. Deshalb ist es oft gar nicht so leicht, den passensten Zeitpunkt für einen Immobilienkredit zu finden.

Doch wann ist der ideale Zeitpunkt für einen Baukredit? Aus der Sicht des Bauwilligen oder Immobilienkäufers ist dieser, wenn das Verlangen nach dem persönlichen Wohneigentum da ist, eventuell schon ein passendes Immobilienobjekt zum Kauf in Erwägung gezogen wird und ausreichend finanzielle Eigenmittel angespart sind, und das Vorhaben somit monetär machbar ist. Aber die persönlichen Belange ist nicht das einzige Kriterium, was die ideale Zeit für eine Immobilienfinanzierung entscheidet. Ebenso die äusseren Umstände tragen ihren Anteil dazu bei.

Doch wann ist der ideale Zeitpunkt für einen Baukredit? Aus der Sicht des Bauwilligen oder Immobilienkäufers ist dieser, wenn das Verlangen nach dem persönlichen Wohneigentum da ist, eventuell schon ein passendes Immobilienobjekt zum Kauf in Erwägung gezogen wird und ausreichend finanzielle Eigenmittel angespart sind, und das Vorhaben somit monetär machbar ist. Aber die persönlichen Belange ist nicht das einzige Kriterium, was die ideale Zeit für eine Immobilienfinanzierung entscheidet. Ebenso die äusseren Umstände tragen ihren Anteil dazu bei.

Bestenfalls findet der Immobilienkauf gerade dann statt, wenn die Kreditzinsen für ein Immobiliendarlehen gerade sehr tief sind. Aber ebenso ist es hier wichtig, wiederum den idealen Zeitpunkt herauszufinden. Also sozusagen, direkt nachdem die Darlehenszinsen faktisch an ihrem Tiefststand angekommen sind, und knapp bevor sie wiederum nach oben ansteigen. Dies ist wiederum mit ein bisschen Glück verbunden, eben diesen geeigneten Augenblick herauszufinden, um dann die Baufinanzierung abzuschliessen.

Auf welcher Grundlage veranschlagt das Kreditinstitut die Hypothekenzinsen?

Selbst wenn das Zinsniveau bei allen Geldinstituten generell gleich hoch ist, so gibt es trotzdem signifikante Unterschiede bei den Bauzinsen die Kreditinstitute den Verbrauchern offerieren. Denn jedes Geldinstitut erhebt auf den reinen Zinssatz noch die eigene Gewinnspanne on top. In welcher Höhe diese sein wird, ist von dem Kostenblock sowie der Geschäftsphilosophie der jeweiligen Bank abhängig. Ein Kreditinstitut, das Immobilienfinanzierungen zur Neukundengewinnung verwenden möchte, wird sicherlich nicht eine allzu hohe Gewinnmarge aufschlagen, als ein Geldinstitut, welches auch noch weitere Finanzprodukte zur Werbung von neuen Kunden anbietet. Der Verbraucher muss somit in jedem Fall einen Vergleich von verschiedenen Zinsangeboten für eine Immobilien-Finanzierung machen, um für sich das bestmögliche Hypothekendarlehen zu günstigen Konditionen zu sichern.

Aktuelle günstige Bauzinsen zeitig nutzen

Der Traum vieler Menschen ist es, über kurz oder lang keine Miete mehr zu bezahlen und sich den Wunsch vom Eigenheim zu erfüllen. Das wirft natürlich auch die Frage zu Finanzierungsmöglichkeiten und dem Zeitpunkt dazu auf. Zum einen möchte jeder zu niedrigen Hypothekenzinsen Wohneigentum erwerben, zum anderen wird die passende Zeit nicht nur von den Möglichkeiten zur Finanzierung bestimmt, vielmehr jedoch von den individuellen Lebensumständen. Insbesondere Bauvorhaben bringen eine langwierige Planungszeit mit sich. Beim Immobilienkauf dagegen, kann man rascher handeln und von den zinsgünstigen aktuellen Bauzinsen profitieren. Selbst wenn es sich beim Immobilienkauf um eine weitreichende Entscheidung handelt und man dabei mit Bedacht vorgehen sollte, ist Bauwilligen und Immobilienkäufern ein zu langes zögern für die Anschaffung des Wohneigentums nicht zu raten. Das derzeit niedrige Zinsniveau wird kaum auf Dauer anhalten, so dass man sich die im Moment überaus günstigen Bauzinsen aktuell bereits frühzeitig sichern sollte.

Der Traum vieler Menschen ist es, über kurz oder lang keine Miete mehr zu bezahlen und sich den Wunsch vom Eigenheim zu erfüllen. Das wirft natürlich auch die Frage zu Finanzierungsmöglichkeiten und dem Zeitpunkt dazu auf. Zum einen möchte jeder zu niedrigen Hypothekenzinsen Wohneigentum erwerben, zum anderen wird die passende Zeit nicht nur von den Möglichkeiten zur Finanzierung bestimmt, vielmehr jedoch von den individuellen Lebensumständen. Insbesondere Bauvorhaben bringen eine langwierige Planungszeit mit sich. Beim Immobilienkauf dagegen, kann man rascher handeln und von den zinsgünstigen aktuellen Bauzinsen profitieren. Selbst wenn es sich beim Immobilienkauf um eine weitreichende Entscheidung handelt und man dabei mit Bedacht vorgehen sollte, ist Bauwilligen und Immobilienkäufern ein zu langes zögern für die Anschaffung des Wohneigentums nicht zu raten. Das derzeit niedrige Zinsniveau wird kaum auf Dauer anhalten, so dass man sich die im Moment überaus günstigen Bauzinsen aktuell bereits frühzeitig sichern sollte.

Immobilien-Finanzierung zum individuellen Zinssatz

Zu welchen Zinsen der Kunde einen Immobilienkredit von dem jeweiligen Geldinstitut letztendlich bekommt, ist davon abhängig, wie die Bank die Bonität des Kunden und das Verwertungsrisiko der Immobilie bewertet. Hierbei geht es um die Einschätzung des Kreditinstituts ob sie die offene Darlehenssumme auch wieder bekommt, falls der Darlehensnehmer seinen monatlichen Ratenzahlungen nicht mehr nachkommen kann, etwa bei Arbeitslosigkeit oder Krankheit. Vor Abgabe eines Angebots für die gewünschte Immobilienfinanzierung, überprüft jedes Geldinstitut deshalb genau die persönliche Finanzlage des Verbrauchers sowie den Immobilienwert.

Ein bedeutender Faktor für das Finanzierungsangebot ist dabei auch der sogenannte Beleihungsauslauf. Der Beleihungsauslauf ist ein Prozentsatz, welcher das Verhältnis zwischen dem Kredit und dem Beleihungswert des Immobilienobjekts aussagt. Der Wert des Objektes wird hierbei aber nicht über den Immobilienkaufpreis ermittelt, sondern über den sogenannten Beleihungswert. Der Bleihungswert wiederum ist die maximale Kreditsumme, welche ein Geldinstitut bereit ist, dem Kunden für das Immobilienobjekt zur Verfügung zu stellen. Schliesslich kann man sagen, ums höher der Beleihungsauslauf, desto teurer sind die Kreditzinsen, die der Kunde an die Bank zahlen muss. Hat der Kunde seine Wunschimmobilie gefunden, ist ein persönliches Gespräch mit einem Finanzierungs-Berater empfehlenwert, der dann den individuellen Zinssatz für die entsprechenden Belange des Kunden ermitteln kann.

Aktuelle Bauzinsen für eine Anschlussfinanzierung sichern

Von dem derzeit niedrigen Zinsniveau für Baukredite kann man eventuell auch bei einer bestehenden Immobilienfinanzierung profitieren. Nämlich mit Hilfe einer besonderen Form der Immobilien-Finanzierung, dem sogenannten Forward-Darlehen. Viele machen sich während ihrer Finanzierungsrunde erst einmal keine Gedanken darüber, wie man die Restschuld nach Ende der Laufzeit weiter finanziert.

Von dem derzeit niedrigen Zinsniveau für Baukredite kann man eventuell auch bei einer bestehenden Immobilienfinanzierung profitieren. Nämlich mit Hilfe einer besonderen Form der Immobilien-Finanzierung, dem sogenannten Forward-Darlehen. Viele machen sich während ihrer Finanzierungsrunde erst einmal keine Gedanken darüber, wie man die Restschuld nach Ende der Laufzeit weiter finanziert.

Doch darüber sollte sich der Kreditnehmer bereits im Vorfeld Gedanken manchen, denn das kann sich oft lohnen. Der Kreditnehmer hat die Möglichkeit, bis zu fünf Jahre vor ablaufen der Zinsfestschreibung, sich die aktuellen niedrigen Hypothekenzinsen mit einem Forwarddarlehen für einen späteren Zeitpunkt zu sichern. Deshalb sollte einfach überprüft werden, in welcher Finanzierungsphase man sich im Moment befindet. Ist das Ende der Zinsbindungsfrist noch länger als fünf Jahre, kann man in dem Fall leider nichts umsetzen. Liegt man innerhalb dieser Frist von fünf Jahren, hat man die Möglichkeit sich günstige Zinsen mit einem Forward-Darlehen zu reservieren.

Bei einem Ende der Laufzeit unter zwölf Monaten ist diese Form der Anschlussfinanzierung ganz ausgeschlossen. Aber auch eine Umschuldung kann sich lohnen, um von den aktuell günstigen Zinsen für Immbilienkredite zu profitieren. Dabei sollte der Kreditnehmer aber genau kalkulieren, denn nicht in jedem Fall wiegt die Ersparnis durch niedrigere Zinsen, die anfallenden Kosten durch das Umschulden auf. Sollte ein Darlehensnehmer gerade jetzt eine Anschlussfinanzierung brauchen, kann er sich die niedrigen Zinsen für Baukredite gleich ohne zusätzliche Kosten sichern.

Aktuell günstige Hypothekenzinsen langfristig für die Zukunft sichern

Wer im Moment, egal aus welchen Gründen, noch nicht mit einer konkreten Baufinanzierung die derzeitigen geringen Hypothekenzinsen sicherstellen kann, für den gibt es auch eine Alternative. Das Bausparen kann in so einen Fall eine längerfristig angelegte Alternative sein. Auch wenn man hierfür eine über mehrere Jahre andauernde Ansparphase akzeptieren muss, hat man mit Hilfe eines Bausparvertrages die Möglichkeit, sich einen an das derzeitige Zins-Niveau angeglichenen Zinssatz für ein künftiges günstiges Darlehen zu sichern.

Günstige Baufinanzierung dank niedriger Hypothekenzinsen

Das derzeitige Zinstief nutzen viele Menschen, um sich ihren Wunsch vom individuellen Wohneigentum zu erfüllen. Dabei können sie von den aktuell niedrigen Bauzinsen profitieren, um sich ihren Wohntraum zu verwirklichen. Bei Niedrigzinsen sollte man die Höhe der Tilgung nach Möglichkeit dementsprechend anpassen. Denn wie hoch man den Tilgungssatz wählt, entscheidet darüber, in welcher Zeit man das Baudarlehen abzahlen kann. Sind die Hypothekenzinsen niedrig, ist es empfehlenswert im Rahmen der finanziellen Möglichkeiten den Tilgungssatz entsprechend höher zu setzen. Die Monatsrate die der Darlehensnehmer an das Kreditinstitut zahlen muss, setzt sich aus einem Zins- und einem Tilgungsanteil zusammen. Die Gesamtlaufzeit eines Baukredits verkürzt sich bereits bei einer Anhebung der Tilgungsrate um einen Prozentpunkt signifikant.

Tipp: Lässt es der finanzielle Spielraum zu, sollte man aktuelle Bauzinsen die unter fünf Prozent liegen, für eine anfängliche Tilgung von zwei Prozent oder mehr nutzen. Aber auch während der Kreditlaufzeit besteht die Möglichkeit den Tilgungssatz zu ändern. Dazu muss der Kreditnehmer bei Vertragsabschluss für die Baufinanzierung nur auf einen kostenlosen Tilgungssatzwechsel achten. Somit besteht die Möglichkeit, die vereinbarte Tilgung auch während der Darlehenslaufzeit flexibel anzupassen, sollte sich während dessen beispielsweise an der monetären Situation des Darlehensnehmers etwas verändern.

Tipp:

Lässt es der finanzielle Spielraum zu, sollte man aktuelle Bauzinsen die unter fünf Prozent liegen, für eine anfängliche Tilgung von zwei Prozent oder mehr nutzen. Aber auch während der Kreditlaufzeit besteht die Möglichkeit den Tilgungssatz zu ändern. Dazu muss der Kreditnehmer bei Vertragsabschluss für die Baufinanzierung nur auf einen kostenlosen Tilgungssatzwechsel achten. Somit besteht die Möglichkeit, die vereinbarte Tilgung auch während der Darlehenslaufzeit flexibel anzupassen, sollte sich während dessen beispielsweise an der monetären Situation des Darlehensnehmers etwas verändern.

Angebote für Immobilienkredite gegenüberstellen

Das Angebot an Baukrediten im Internet ist gross, und um ein geeignetes Finanzierungsangebot unter den zahlreichen Anbietern zu finden ist ein online Bauzinsen-Vergleich zu empfehlen. Effektiv und ganz einfach kann der Kreditsuchende hier die Kreditangebote der Onlinebanken zur Immobilien-Finanzierung vergleichen. Übersichtlich und tabellarisch aufgelistet zeigt das Vergleichsportal die Angebote von verschiedenen Anbietern für Baukredite an. Mit dem Effektivzins, der alle weiteren Kosten der Bank beinhaltet, lässt sich ein aussagekräftiger Angebotsvergleich für Immobilienkredite durchführen. Aber nicht nur der Hypothekenzins ist wichtig, auch die Konditionen des Anbieter sollten zum persönlichen Vorhaben passen.

Mit einem Finanzierungsplan den Traum vom Eigenheim realisieren

Soll der Hausbau oder der Immobilienkauf in die Tat umgesetzt werden, muss man sich auch mit den passenden Finanzierungsplänen auseinandersetzen. Hierfür wird in der Regel ein Annuitätendarlehen aufgenommen. Ein klassischer Ratenkredit ist auf Grund der hohen Darlehensbeträge und lang angelegten Laufzeiten für eine Immobilienfinanzierung nicht geeignet. Zudem sind Hypothekenzinsen im Moment auch auf einen tieferen Stand als die üblichen Zinsen für Kredite, was zudem auch noch unvorteilhaft wäre, diesen Zinsvorteil nicht auszunutzen. Nicht nur auf der Suche nach einem zinsgünstigen Annuitätendarlehen, wie auch beim Kreditvertrag sowie der monetären und zeitlichen Umsetzung, muss beim Finanzierungsplan einiges berücksichtigt werden:

- Die Darlehenssumme festlegen

Noch vor der Suche nach einem zinsgünstigen Immobilienkredit, muss natürlich die Höhe der Finanzierungssumme festgelegt werden. Ganz gleich ob es sich um ein Bauvorhaben oder einen Immobilienkauf handelt, hierzu werden sicherlich verschiedene Zusatzkosten anfallen, trotzdem kann man im Vorfeld die meisten Kosten in etwa bestimmen. Der Immobilienpreis beziehungsweise die Kosten für den Hausbau zuzüglich aller weiteren Kosten, entsprechen annähernd dem kompletten Kostenblock für die Finanzierung. Von dieser Summe muss dann das jeweilige Eigenkapital in Abzug gebracht werden, um die nötige Netto-Darlehenssumme zu kalkulieren. Ebenso ist eine Finanzierung ohne eigene finanzielle Mittel möglich, dies bedeutet in den meisten Fällen aber einen höhere Zinssatz für den Kreditnehmer. Mit dem Annuitätenrechner lassen sich unterschiedliche Finanzierungsmodelle ganz unkompliziert und in kurzer Zeit berechnen.

- Die geamten Zinskosten

Grundlegend für einen Immobilienkredit ist die Festschreibung der Sollzinsen für die angegebene Kreditlaufzeit. Diese Vorgehensweise wird auch als Sollzinsbindung bezeichnet. Was bedeutet, dass sich der bei Vertragsabschluss vereinbarte Zinssatz während der Darlehenslaufzeit nicht verändern kann, auch wenn sich das Zinsniveau am Markt innerhalb dieser Zeit ändern sollte. Der wichtigste Zins bei der Immobilienfinanzierung ist der effektive Jahreszinssatz. Denn der Effektivzins beinhaltet alle von der Bank berechneten Nebenkosten für den Kredit und dieser Wert ist ausschlaggebend, wieviel das komplette Darlehen letztendlich kosten wird.

Im Bauzinsrechner wird daher auch immer der effektive Jahreszins angebeben. Ebenso werden auch die Gesamtkosten für das Darlehen in Bezug auf die angegebene Darlehenssumme errechnet. Bevor man einen Finanzierungsvertrag unterzeichnet, sollte sich der Verbraucher zu den sogenannten Bereitstellungszinsen kundig machen. Diese werden von einigen Kreditinstituten berechnet, wenn das Geld für die schon angelaufene Immobilien-Finanzierung noch nicht abgerufen wurde. Diese Situation ergibt sich sehr oft bei Bauvorhaben, wenn sich beispielsweise der Beginn mit dem Hausbau verschiebt. Manche Geldinstitute verlangen auch meist erst nach Ablauf einer bestimmten Frist diese Bereitstellungszinsen, andere Banken widerum erheben diese Kosten überhaupt nicht. Je ungenauer der Zeitplan für das Immobilienprojekt ist, umso genauer sollte der Darlehensnehmer die jeweiligen Bedingungen der Bank in punkto Bereitstellungszinsen beachten.

- Die Höhe der anfänglichen Tilgung festlegen

Mit dem Tilgungssatz legt man fest, wieviel Prozent von dem gesamten Darlehensbetrag innerhalb von einem Jahr beglichen wird. Deshalb hat dieser Wert auch Auswirkungen auf die Höhe der monatlichen Rate und die Dauer in der das Immobiliendarlehen abgezahlt wird. Ein Immobilienkauf wird in der Regel mit einem Annuitätendarlehen finanziert, das mit gleichhohen Monatsraten abbezahlt wird. Dabei sollte man die Höhe des Tilgungssatzes genau kalkulieren. Selbst wenn der Kreditnehmer schnell wieder schuldenfrei sein möchte, sollten die Tilungsraten wohl überlegt sein und mit den vorhandenen finanziellen Möglichkeitn gut zu stemmen sein. Eine genaue Berechnung der möglichen monatlichen Rate sollte deshalb mittels einer Haushaltsrechnung druchgeführt werden. Hierzu werden die fixen monatlichen Ausgaben von den Einnahmen pro Monat in Abzug gebracht, das Ergebnis ist der Betrag, den der Kreditnehmer zur Tilgung seines Kredits verwenden kann. Berücksichtigen sollte man dabei aber auch jährlich wiederkehrende Zahlungen wie zum Beispiel Versicherungsbeiträge usw.

- Mögliche Sondertilgungen

Einmal im Jahr besteht die Möglichkeit einer Sondertilgung. Manche Banken erheben für jährliche Sonderzahlungen einen Aufschlag auf den Zinssatz, sehr viele Kreditinstitute bieten diese Option zwischenzeitich aber kostenlos an. Wer einmal im Jahr den finanziellen Spielraum hat, eine Sondertilgung zu machen, sollte dies auch nutzen. Denn dadurch reduziert sich nicht nur die Laufzeit des Baukredits, sondern auch die gesamten Kosten für die Finanzierung verringern sich somit.

- Eine passende Laufzeit für das Darlehen festlegen

Auch die Laufzeit hat auf einem Baukredit bestimmte Auswirkungen. Die Kreditlaufzeit bestimmt wie lange der Sollzins festgelegt wird, also über wieviele Jahre die Zinsbindung letztlich gilt. Normal sind Kreditlaufzeiten zwischen fünf und fünfundzwanzig Jahren. Aus dem Zusammenhang zwischen Laufzeit und Tilgung resultiert auch die Höhe der Restschuld, die sich zum Schluss der Darlehenslaufzeit ergibt und die Summe, für die eventuell eine Anschlussfinanzierung erforderlich ist.

- Den richtigen Zeitpunkt für ein Baudarlehen wählen

Ebenso ist der passende Zeitpunkt für die Aufnahme des Baudarlehens ein nicht zu unterschätzender Faktor. Dies ist nicht nur im Hinblick auf günstige Hypothekenzinsen wichtig, sondern auch für den Termin zur Auszahlung des Kredits. Ansonsten kann es sein, dass schon die ersten Rechnung ins Haus flattern, ohne das Geld für das Immobiliendarlehen auf dem Konto zu haben. Das Geldinstitut überprüft zunächst erst einmal alle eingereichten Unterlagen zum Kreditantrag, bis zur Kreditbewilligung und Auszahlung der Kreditsumme kann dies also ein wenig Zeit in Anspruch nehmen. Diesen Zeitfaktor sollte man bei dem Darlehensantrag, einer eventuellen Anschlussfinanzierung oder einer Umschuldung eines Baukredits einplanen. Die richtige Zeitwahl ist demzufolge nicht nur wichtig, um günstige Hypothekenzinsen für den Immobilienkredit zu erhalten, sondern auch um den Darlehensbetrag zeitgerecht für sein Immobilienprojekt auf dem Konto zu haben.

- Die Rahmenbedingungen möglichst flexibel halten

Ein Kreditvertrag sollte dem Kreditnehmer neben den niedrigen Zinsen auch noch einiges mehr bringen. Der Darlehensnehmer ist in der Regel über viele Jahre an die Immobilienfinanzierung gebunden, aus diesem Grund ist eine gewisse Flexibilität im Kreditvertrag sinnvoll. Denn während einer so langen Laufzeit kann sich auch vieles verändern. Sehr wichtig ist, die Option Sondertilgungen vorzunehmen, dies sollte bestenfalls kostenlos möglich ein. Auch eine Anpassung der monatlichen Tilgung während der Kreditlaufzeit ist vorteilhaft. Ebenso sollte geklärt sein, ob Bereitstellungszinsen erhoben werden oder nicht.

Was sollte der Kreditnehmer sonst noch beachten?

Abgesehen von der Prüfung der aktuellen Bauzinsen und den geeigneten Konditionen für das individuelle Immobilienvorhaben, sollte der Darlehensnehmer noch einige Faktoren bedenken, die nicht unbedingt bei jedem Sinn machen, jedoch im Einzelfall Vorteile bringen können. Wird zum Beispiel beim Bauvorhaben ein energieeffizientes Sanieren oder Modernisieren geplant, sollte der Kreditnehmer prüfen, ob er dazu nicht eine Förderung vom Staat erhält.

Solche energetischen Verbesserung werden oftmals staatlich gefördert und somit könnten anteilige Kosten auch mit einem zinsgünstigen Förderkredit der Kreditanstalt für Wiederaufbau (KFW) finanziert werden. Weiterhin sollte der Darlehensnehmer auch sein persönliches Versicherungsportfolio prüfen. Ist eventuelle eine Haftpflichtversicherung für Bauherren sinnvoll? Ist eine Restschuldversicherung notwendig? Es ist in jedem Fall sinnvoll, die derzeitige persönliche Versicherungssitation zu überprüfen und and die aktuellen Lebenumstände anzugleichen.

Die monatliche Rate nach den monetären Gegebenheiten ausrichten

Welche monatliche Kreditrate man stemmen kann, sollte der Immobilienkäufer bereits vorab mittels einer Finanzplanung kalkulieren. Danach ist es wichtig, sich bei der späteren Immobilienfinanzierung auch tatsächlich an die ermittelte Monatrate zu halten. Bei einem Immobiliendarlehen besteht die monatliche Rate aus zwei Bausteinen, dem Sollzins, den das Kreditinstitut vorgibt und dem anfänglichen Tilgungssatz, welchen der Darlehensnehmer selbst festlegen kann. Der Sollzins kann nicht verändert werden, der Tilgungssatz hingegen ist variabel. Was bedeutet, ein niedriger Sollzins bietet dem Darlehensnehmer die Möglichkeit, den anfänglichen Tilgungssatz höher anzusetzen. Die Höhe der Tilgung legt bereits zu Beginn fest, wie lange der Kreditnehmer braucht, um das Darlehen abzuzahlen. Je höher der anfängliche Tilungssatz ist, umso schneller wird auch die Restschuld des Kredits abgetragen. Wird die Tilgung höher angesetzt, steigt auch der Betrag für die monatliche Ratenzahlung. Deshalb sollte man beachten, den Tilgungssatz nicht zu gering anzusetzen. Zu einer Anfangstilgung von mindestens zwei Prozent bei einem geringen Sollzins ist anzuraten, um die Restschuld möglich zügig abzutragen. Die Monatsrate sollte dabei aber auch finanziell gut zu tragen sein und sich am zu Beginn kalkulierten Finanzplan orientieren.

Welche monatliche Kreditrate man stemmen kann, sollte der Immobilienkäufer bereits vorab mittels einer Finanzplanung kalkulieren. Danach ist es wichtig, sich bei der späteren Immobilienfinanzierung auch tatsächlich an die ermittelte Monatrate zu halten. Bei einem Immobiliendarlehen besteht die monatliche Rate aus zwei Bausteinen, dem Sollzins, den das Kreditinstitut vorgibt und dem anfänglichen Tilgungssatz, welchen der Darlehensnehmer selbst festlegen kann. Der Sollzins kann nicht verändert werden, der Tilgungssatz hingegen ist variabel. Was bedeutet, ein niedriger Sollzins bietet dem Darlehensnehmer die Möglichkeit, den anfänglichen Tilgungssatz höher anzusetzen. Die Höhe der Tilgung legt bereits zu Beginn fest, wie lange der Kreditnehmer braucht, um das Darlehen abzuzahlen. Je höher der anfängliche Tilungssatz ist, umso schneller wird auch die Restschuld des Kredits abgetragen. Wird die Tilgung höher angesetzt, steigt auch der Betrag für die monatliche Ratenzahlung. Deshalb sollte man beachten, den Tilgungssatz nicht zu gering anzusetzen. Zu einer Anfangstilgung von mindestens zwei Prozent bei einem geringen Sollzins ist anzuraten, um die Restschuld möglich zügig abzutragen. Die Monatsrate sollte dabei aber auch finanziell gut zu tragen sein und sich am zu Beginn kalkulierten Finanzplan orientieren.

Aktuelle Bauzinsen: Massstab für Zinsbindung und Tilgung

Die Höhe des Sollzins beeinflusst bei einer Immobilienfinanzierung sämtliche Faktoren. Zum einen, wie hoch die Gesamt-Zinskosten für das Darlehen über die Laufzeit ausfallen werden. Zum anderen auch die monatliche Rate, die Höhe der Anfangstilgung und die Dauer der Zinsbindung, die man festlegen sollte. Bei den niedrigen Bauzinsen aktuell sollte man anders vorgehen, als bei einem hohen Zinsniveau:

- Geringer Sollzins - möglichst lange Zinsfestschreibung und hoher Tilgungssatz

Wer ein Annuitätendarlehen in einer Niedrigzinsphase abschliesst, sollte dabei eine möglichst lange Laufzeit für die Zinsbindung wählen. Dies ermöglicht dem Darlehensnehmer die niedrigen Hypothekenzinsen für längere Zeit festzuschreiben. Ein Zinsänderungsrisiko besteht für den Kreditnehmer während der Zinsfestschreibung nicht. Sollten sich die aktuellen Hypothekenzinsen aber nach Ende der Zinsbindung wieder nach oben entwickelt haben, muss der Darlehensnehmer mit einem höheren Zinssatz bei einer Anschlussfinanzierung rechnen. Dies wird für viele Verbraucher dann oft zum Problem, da sie nun auch eine höhere monatliche Rate stemmen müssen. Möglichst verhindern lässt sich dies durch eine entsprechende jährliche Anfangstilgung von zwei Prozent. Umso höher man die anfängliche Tilgung innerhalb seines finanziellen Rahmens ansetzen kann, desto früher ist das Darlehen abgezahlt und im Falle einer Restschuld, fällt diese bei einer Anschlussfinanzierung nach Ende der Zinsbindungsfrist auch geringer aus.

- Hoher Sollzins - möglichst kurze Zinsfestschreibung und adäquate Tilgung

Ist der Sollzins bei Abschluss eines Annuitätendarlehens höher als erwartet, sollte die Laufzeit für die Zinsbindung nicht zu lange gewählt werden. Dies ist vor allem dann zu empfehlen, wenn die Hypothekenzinsen aktuell hoch sind, und die Aussicht besteht, dass sie demnächst auch wieder sinken werden. Auf diese Weise lässt sich nach Ende des Kreditvertrages bei der Anschlussfinanzierung durch die nun günstigeren Zinsen viel Geld sparen. Mit einem hohen Sollzins hat man zudem viel weniger Spielraum für den Tilgungssatz. Die Anfangstilgung wird somit meist nur bei einem Prozent jährlich angesetzt und der Darlehensnehmer muss demzufolge länger zahlen, bis die Restschuld abgetragen ist.

Niedrige Bauzinsen finden

Ist der Abschluss einer Baufinanzierung geplant, sollte der künftige Eigenheimbesitzer auf der Suche nach einem günstigen Baukredit auch immer ein Auge auf deutsche Staatsanleihen und Pfandbriefkurse haben. Egal in welche Richtung sich diese entwickeln, mit einem Verzug von ein paar Wochen, werden sich auch die Hypothekenzinsen dementsprechend angleichen. Weiterhin sollte man sich in den Medien über aktuelle Zinsprognosen informieren, wie sich die Hypothekenzinsen entwickeln. Ebenso spielen die Meldungen der Europäischen Zentralbank in Sachen Geldpolitik eine wichtige Rolle, um die europäische wie deutsche Wirtschaftslage beurteilen zu können. Es gibt auch noch weitere Optionen, um günstige Zinsen für ein Baudarlehen zu finden. Dies kann entweder mit Hilfe eines Kredit Vermittlers geschehen, ober man macht sich selbst auf die Suche.

- a. Auf der Suche nach niedrigen Hypothekenzinsen mit Hilfe eines Kreditvermittlers: Spezialisierte Vermittler für Baufinanzierungen nehmen die persönliche Finanzlage und Belange des Kreditsuchenden auf und machen sich somit auf die Suche nach einem günstigen Baukredit. Unter diesen Voraussetzungen kann der Vermittler dem Kunden Finanzierungsangebote anbieten, die ganz auf dessen individuellen Anforderungen angeglichen sind. Hierbei macht ein Kreditvermittler meist nicht nur einen Vergleich von Immobiliendarlehen, oft übernehmen sie auch die ganze Kommunikation und den Schriftverkehr mit den Geldinstituten. In der Regel erhält der Vermittler für seine Tätigkeiten eine Provision von dem entsprechenden Kreditinstitut, die dann in den Zinssatz für das Kreditangebot eingepreist wird. Trotzdem wird der Kreditzins für den Kunden dadurch aber meist nicht teurer. Die Geldinstitute sparen sich durch den Kreditvermittler Kosten, und sind deshalb in der Lage dem Kreditsuchenden den Immobilienkredit günstig zu offerieren.

- b. Sich selbst auf die Suche nach günstigen Bauzinsen machen: Dank des Internets ist ein Kreditvergleich für aktuelle Bauzinsen ganz leicht selbst durchzuführen. Im Online Vergleichsportal für Baukredite bekommt der Verbraucher bereits die besten Finanzierungsangebote für das neue Eigenheim ganz übersichtlich präsentiert. Hier gibt es zinsgünstige Immobilienkredite von zahlreichen Anbietern zu bestmöglichen Konditionen. Mit wenigen Eingaben lässt sich der Baufinanzierungsrechner bedienen. Für die Suche nach einem attraktiven Baudarlehen muss man einfach nur die gewünschte Nettodarlehenssumme, die Kreditlaufzeit, den Tilgungsatz und die Beleihung in den Baufinanierungsrechner eingeben, schon bekommt man top Angebote von verschiedenen Baufinanzierern angezeigt. Für den Bauzinsvergleich ist der effektive Jahreszins entscheidend, denn darin sind neben dem Sollzins auch alle anfallenden Kosten, welche die Bank berechnet, enthalten. Im Baufinanzierungsvergleich wird ebenso die Gesamtsumme für das Darlehen des jeweiligen Anbieters ausgewiesen.

Aktuelle Bauzinsen vergleichen. Stand vom: 14.06.2026